Ofrecer crédito a los clientes puede ser una excelente estrategia para aumentar las ventas y fidelizar compradores frecuentes. Sin embargo, si no se maneja con cuidado, puede convertirse en un problema que afecte la estabilidad financiera del negocio. Muchos pequeños comerciantes enfrentan dificultades al vender a crédito, especialmente si no cuentan con un sistema adecuado para registrar, controlar y cobrar los pagos.

En este artículo, te explicamos cómo vender a crédito con seguridad, reducir riesgos y garantizar que los clientes paguen en el plazo acordado.

¿Por qué vender a crédito puede beneficiar tu negocio?

Ofrecer la opción de pagar después puede atraer más clientes y mejorar la rentabilidad del negocio. Algunos beneficios incluyen:

- Fidelización de clientes: Los compradores que pueden acceder a crédito suelen regresar con mayor frecuencia.

- Incremento en las ventas: Muchas personas compran más cuando tienen la posibilidad de pagar a plazos.

- Ventaja competitiva: Negocios que ofrecen crédito pueden diferenciarse de la competencia y captar más clientes.

Sin embargo, para que esa estrategia funcione sin generar pérdidas, es clave establecer reglas claras y llevar un control estricto de los pagos.

1. Define reglas claras antes de vender a crédito

No todos los clientes son aptos para recibir crédito. Es fundamental establecer políticas claras antes de ofrecer esa facilidad. Algunas medidas clave incluyen:

- Límite de crédito por cliente: Define un monto máximo basado en su historial de compras y capacidad de pago.

- Plazos de pago definidos: Establece fechas fijas para el pago de las cuotas y evita períodos demasiado largos que compliquen la cobranza.

- Revisión del historial del cliente: Evalúa su comportamiento financiero y sus pagos anteriores antes de conceder crédito. Si es un nuevo cliente, comienza con un límite reducido.

- Método de pago: Especifica si los pagos serán en efectivo, transferencia, depósito o por aplicaciones de pago digital.

- Contrato o acuerdo por escrito: Si los montos son altos, un documento firmado puede servir como respaldo legal y dar mayor seguridad a ambas partes.

Explicar esas reglas desde el inicio evitará malos entendidos y problemas en la gestión de pagos.

2. Mantén un registro organizado de clientes y pagos a crédito

Llevar un registro actualizado de los clientes que compran a crédito es fundamental para evitar atrasos y mantener un control financiero eficiente. Datos importantes que debes recopilar incluyen:

- Nombre completo y documento de identidad.

- Dirección y número de contacto.

- Fecha de compra y montos pendientes.

- Historial de pagos y posibles retrasos.

- Referencias personales o comerciales si es necesario.

Con un buen sistema de registro, puedes identificar patrones de pago y minimizar el riesgo de impagos. Si un cliente ha tenido retrasos, puedes limitar su acceso a crédito o modificar las condiciones de pago.

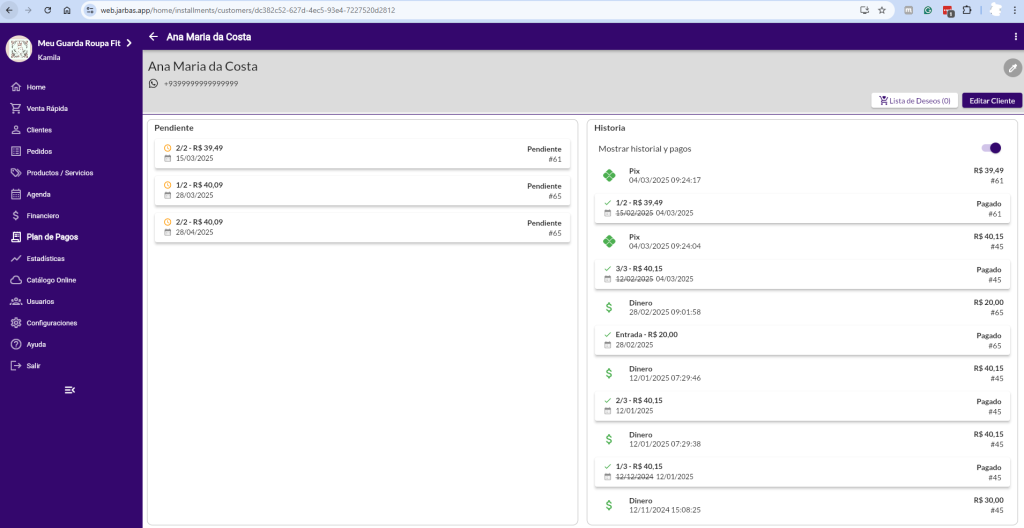

3. Usa un sistema de gestión para controlar los pagos

Manejar las ventas a crédito manualmente puede ser caótico y aumentar el riesgo de errores. Implementar un sistema de control de crédito es la mejor forma de llevar un registro preciso de los pagos y recordar a los clientes sus fechas de vencimiento.

La APP Jarbas es una excelente herramienta para ese tipo de gestión, ya que permite:

- Registrar ventas a crédito con detalles de fechas y montos.

- Configurar alertas automáticas para recordar a los clientes sobre pagos próximos a vencer.

- Monitorear el saldo de cada cliente y evitar que acumulen deudas impagables.

- Generar comprobantes de pago electrónicos, asegurando una administración más eficiente.

Si quieres conocer más sobre cómo Jarbas puede ayudarte a gestionar tu negocio, te recomendamos leer el artículo Gestión de Pequeñas Empresas: ¿Cómo puede ayudar la APP Jarbas?

4. Estrategias efectivas para cobrar a clientes morosos

Incluso con un buen control, algunos clientes pueden retrasarse en sus pagos. Para evitar acumulación de deudas impagas, sigue estas estrategias:

- Envío de recordatorios antes del vencimiento: Usa mensajes de texto o WhatsApp para recordar al cliente sobre su pago de manera amable.

- Opciones de refinanciamiento: Si un cliente tiene dificultades económicas, considera ofrecer planes de pago flexibles para evitar el impago total.

- Registro de intentos de cobro: Mantén un historial de cada contacto realizado, lo que facilitará el seguimiento y las decisiones en caso de incumplimiento.

- Cobranza profesional y respetuosa: Ser firme y claro al cobrar aumenta la posibilidad de recibir el pago sin afectar la relación con el cliente.

5. Educa a los clientes sobre la importancia de pagar a tiempo

Muchos clientes ven el crédito como un beneficio, pero no siempre entienden el impacto de los pagos atrasados. Es importante educarlos sobre el funcionamiento del crédito y la importancia de cumplir con las fechas acordadas.

Para lograrlo, puedes:

- Colocar carteles en tu negocio explicando las condiciones del crédito.

- Informar a los clientes que pagar puntualmente les permite seguir accediendo a esa facilidad.

- Ofrecer incentivos a quienes pagan sin retrasos, como descuentos o mejores condiciones de crédito.

- Implementar campañas educativas sobre la importancia del compromiso financiero.

Una buena comunicación y reglas claras sobre el crédito pueden reducir significativamente la morosidad y mejorar la relación con los clientes.

Vender a crédito sin riesgos es posible

Ofrecer crédito a los clientes puede ser una gran estrategia para aumentar las ventas y fidelizar clientes, siempre y cuando se gestione con precaución y herramientas adecuadas. Un sistema bien estructurado como el APP Jarbas, junto con reglas claras y estrategias de cobro efectivas, pueden garantizar que tu negocio prospere sin preocuparte por la morosidad.

Disponible en Google Play y App Store!

Leave a Comment